💵 Tipos de financiamento imobiliário disponíveis na Flórida

FHA, VA e Convencionais

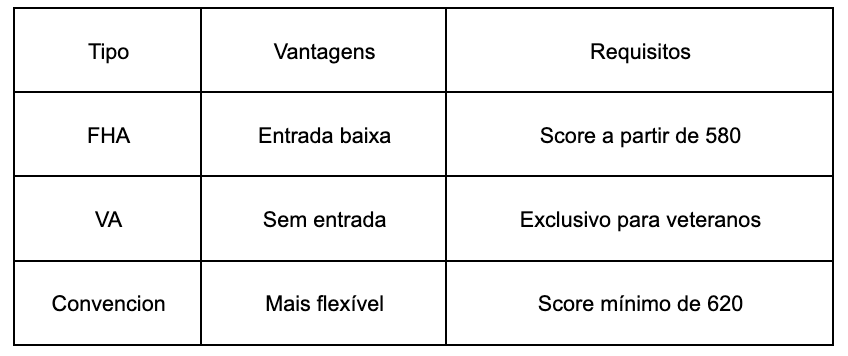

Cada tipo tem suas vantagens e desvantagens. Veja um resumo abaixo:

Comparativo entre opções

Comparativo entre opções

Comparativo entre opções

Comparativo entre opçõesCompare cuidadosamente com um corretor ou especialista em crédito para escolher a melhor opção para seu perfil.

🗂️ Documentos necessários para pré-aprovação de crédito

Checklist para se preparar

- Comprovante de renda (últimos contracheques ou extratos)

- Declarações de imposto de renda (últimos 2 anos)

- Comprovante de residência nos EUA

- ID válido (passaporte, driver license)

- Comprovantes de ativos (conta bancária, investimentos)

⚠️ Erros comuns que afetam sua pontuação de crédito

- Atrasos em pagamentos

- Utilização de mais de 30% do limite do cartão

- Múltiplas consultas de crédito em curto período

- Cancelamento de contas antigas